x150(h)px(1).gif)

pvc-asso.ir

جدال ریسک و فرصت PVC

برآورد سود و زیان یک صنعت بورسی بررسی شد

برآورد سود و زیان یک صنعت بورسی بررسی شد

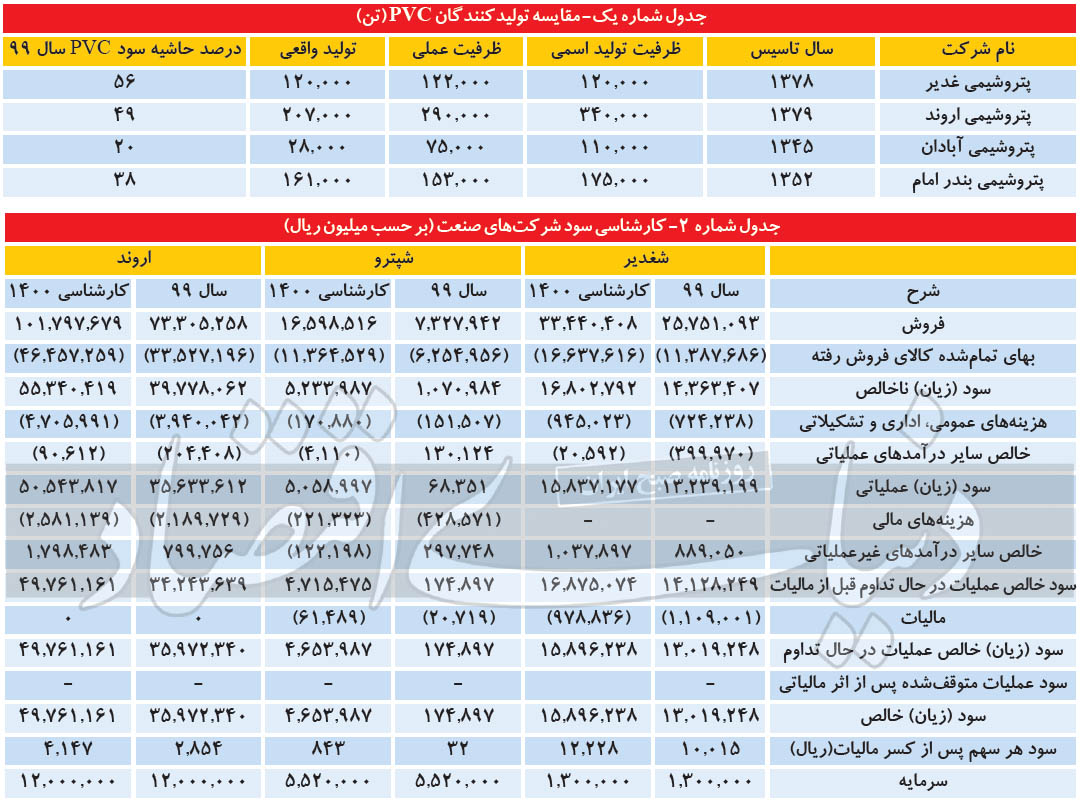

به گزارش روابط عمومی انجمن لوله و اتصالات پیویسی به نقل از دنیای اقتصاد، تولید محصول پیویسی در ایران از سال ۱۳۴۵، توسط پتروشیمی آبادان آغاز شد. تولید داخل کشور حدود ۵۸۷ هزار تن و تقاضای داخلی کشور معادل ۴۲۰ هزار تن در سال است که توسط شرکتهای پتروشیمی غدیر، اروند، آبادان و بندر امام تامین میشود. در این رابطه مازاد بر نیاز داخل به صادرات اختصاص مییابد. ایران حدود ۷۰ درصد از پیویسی تولیدی خود را مصرف و بین ۲۵ تا ۳۰ درصد از آن را صادر میکند. طبق آخرین گزارشهای منتشرشده، ایران در ۹ ماه سال ۹۹، معادل ۴۲۷ هزار تن پیویسی تولید کرده و طی مدت ۶ ماه در سال ۹۹ نیز ۲۸ هزار تن صادرات داشته است.

تولیدکنندگان پیویسی در ایران

زیرمجموعههای فارس- اروند و بندر امام: هر دو شرکت جزو شرکتهای فرعی صنایع پتروشیمی خلیج فارس محسوب میشوند. پتروشیمی اروند واقع در آبادان با ظرفیت ۳۴۰ هزار تن پیویسی و ۶۰۰ هزار تن سودکاستیک بزرگترین تولیدکننده این دو محصول در ایران است.

پیویسی تولیدی در این شرکت در دو نوع سوسپانسیون و امولسیون و ردههای مختلف با استفاده از مواد اولیه اصلی شامل نمک و اتیلن تولید میشود.

زیرمجموعههای تاپیکو- غدیر و آبادان: پتروشیمی غدیر تقریبا ۴۰ سال بعد از پتروشیمی آبادان در سال ۱۳۸۸ در بندر ماهشهر به بهرهبرداری رسید. پیویسی تنها محصول تولیدی پتروشیمی غدیر محسوب میشود. ظرفیت اسمی تولید این شرکت 120 هزار تن است و حدود ۱۱5 هزار تن پیویسی سوسپانسیون از طریق کلر و اتیلن دریافتی تولید میشود. فرسودگی واحدهای مختلف پتروشیمی آبادان طی سالهای اخیر، عدم امکان تامین خوراک و درنهایت آتشسوزی واحد 600 تولید EDC آن سبب شده است که پتروشیمی آبادان همواره پایینتر از میزان ظرفیت خود کار کرده و در حاشیه زیان قرار گرفته باشد.

ظرفیتهای پیویسی در ایران

چهار شرکت تولیدکننده پیویسی شامل پتروشیمی اروند، پتروشیمی بندر امام، پتروشیمی غدیر و پتروشیمی آبادان هستند که در مجموع 745 هزار تن ظرفیت تولید دارند و هرکدام به ترتیب 52 درصد، 20 درصد، 20 درصد و 8 درصد از ظرفیت تولید کشور را به خود اختصاص میدهند.

مقایسه شرکتها

در جدول شماره یک، جهت مقایسه شرکتهای پتروشیمی تولیدکننده PVC ظرفیت تولید اسمی، عملی و واقعی هر یک، به همراه حاشیه سود آنها آورده شده است.

موانع ورود به صنعت

در کشور 4 مانع اصلی اعم از بزرگ بودن مقیاس، میزان دسترسی به خوراک، نیازمندیهای سرمایهای و دسترسی به آخرین فناوری وجود دارد که هر یک در ادامه تشریح میشود.

بزرگ بودن مقیاس:شرکتی که در این صنعت فعالیت میکند باید بزرگمقیاس باشد که این موضوع مانعی برای ورود شرکتهای تازهوارد رقیب است.

میزان دسترسی به خوراک:شرکتها باید در منطقه جغرافیایی مطلوب باشند. تاسیس واحدهای جدید در کشوری که منابع محدود دارد منجر به بهای تمامشده بالا میشود و صرفه اقتصادی ندارد.

نیازمندیهای سرمایهای:خرید، نصب و راهاندازی تاسیسات پتروشیمی نیازمند سرمایهگذاری بزرگ است. این موضوع مانعی جدی برای ورود شرکتها به این حوزه است.

دسترسی به آخرین فناوری:اخذ فناوری، ماشینآلات و مجوزهای تولید محصولات ازجمله پیویسی دارای پیچیدگیهای بالایی است.

شرکتها در انتظار سودآوری؟

تولید و فروش شرکتهای صنعت تقریبا روند باثباتی دارد و بر همین اساس برای پیشبینی تولید شرکتها میزان آن با توجه به عملکرد سال 99 آنها پیشبینی شده است. قابل ذکر است که حادثه آتشسوزی تیرماه 97 در واحد 600 تولید EDC پتروشیمی آبادان موجب ایجاد وقفه در تولیدات شرکت شد، اما با بازسازی این واحد، شرکت به سطح تولید قبل از آتشسوزی رسیده است که میتواند درآمد شرکت را بسیار متاثر کند. پتروشیمی آبادان روزانه 220 تن EDC تولید میکند و در صورت کمبود، آن را از منابع خارجی خریداری میکند.

شرکت پس از نصب گازکوب و تسهیل فرآیند ورود گاز خوراک به شرکت، میتواند روزانه حدود 220 تن گاز خوراک دریافت کند. بر همین اساس تولید شرکت برای سال 1400 برابر 54 هزار تن PVC در نظر گرفته شده است، همچنین تولید پتروشیمی اروند 300 هزار تن از انواع PVC پیشبینی شده است. قیمت پیویسی صادراتی ایران برای سال 1400 بهطور متوسط یک هزار و 250 دلار فرض شده است. نرخ خرید ماده اولیه با در نظر گرفتن صعود قیمت محصولات پتروپالایشی در مدت اخیر، با نرخ نفت اوپک 67 دلاری برای یک سال آینده برآورد شده است. بر همین اساس نرخ اتیلن جنوب شرق آسیا یک هزار دلار برآورد شده است. نرخ دلار جهت خرید ماده اولیه و فروش صادراتی برای یک سال آینده بهطور متوسط 22 هزار و 500 تومان لحاظ شده است.با توجه به این توضیحات صورت سود و زیان کارشناسی شرکتهای صنعت مطابق جدول شماره 2 خواهد بود.با در نظر گرفتن تقسیم سود سالهای اخیر این شرکتها و همچنین بتای سهساله، در حال حاضر نسبت قیمت به درآمد «شغدیر» و «شپترو» حدود 5 واحد ارزیابی میشود، «اروند» در آستانه عرضه اولیه در بازار قرار دارد که میتواند مارکتی در حدود 30 هزار میلیارد تومان داشته باشد.کاهش شدت تحریمها و تسهیل دسترسی به بازار بینالمللی از حیث مشتری و از حیث تکنولوژی، چشمانداز مثبت رشد اقتصادی برای سال آتی، امکان اجرای استراتژی توسعه پاییندستی در زنجیره ارزش، تقسیم سود حداکثری، کشش بالای سودآوری به قیمت جهانی دلار و همچنین این مورد که محصول موردبررسی در چند وقت اخیر یکی از بیشترین افزایش قیمتها را در بازارهای جهانی داشته است از بزرگترین پتانسیلهای این سهام هستند. سرکوب قیمت ارز، آزادسازی و افزایش قیمت خوراک و یوتیلیتی، تشدید قوانین سختگیرانه و استانداردهای زیستمحیطی (در ایران و در دنیا)، احتمال کاهش قیمت PVC را تقویت کرده و تولید با خوراک مایع و خرید EDC در مواقعی از سال (نداشتن زنجیره کامل) از ریسکهای این شرکتها محسوب میشوند.

.gif)

.gif)

نظرات