pvc-asso.ir

استراتژیهای مربوط به خوراک در صنایع پایین دستی

تاکنون ۵ متغیر مذکور هر کدام به صورت انفرادی و خطی در صنعت پتروشیمی تاثیر گذاشته اند. اگرچه انتظار می رود در دهه بعدی همه این پنج متغیر تاثیر یکسان داشته باشند...

تاکنون ۵ متغیر مذکور هر کدام به صورت انفرادی و خطی در صنعت پتروشیمی تاثیر گذاشته اند. اگرچه انتظار می رود در دهه بعدی همه این پنج متغیر تاثیر یکسان داشته باشند...

به گزارش روابط عمومی انجمن لوله و اتصالات پی وی سی به نقل از نیپنا، متغیرهای موثر بر صنایع پایین دستی پتروشیمی

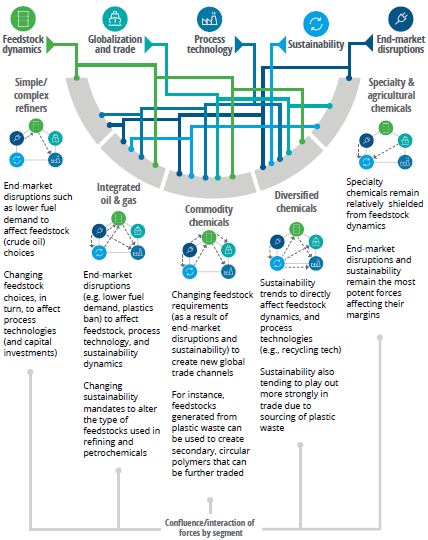

متغیرهای موثر بر صنایع پایین دستی پتروشیمی عبارتند از:

1. تغییرات و انتخاب های خوراک

2. وضعیت جهانی شدن

3. اختلالات بازار نهایی مصرفی

4. اقتصاد چرخه ای و پایداری بلندمدت

5. تبدیل فناوری های عملیاتی در مقیاس بزرگ

تاکنون ۵ متغیر مذکور هر کدام به صورت انفرادی و خطی در صنعت پتروشیمی تاثیر گذاشته اند. اگرچه انتظار می رود در دهه بعدی همه این پنج متغیر تاثیر یکسان داشته باشند، و از همه مهمتر این که انتظار میرود این پنج متغیر بر یکدیگر نیز اثر متقابل داشته باشند ( نمودار 1 را ببینید). اگرچه می توان در مورد هر یک از این ۵ متغیر به صورت مجزا تعریفی ارائه داد اما هدف ما این است که یک تصویر بزرگ همه جانبه از تاثیرات این پنج متغیر ارائه بدهیم تا به فعالان صنایع پایین دستی کمک بکنیم تا بتوانند استراتژی های خود را تعیین کنند، به عبارتی نمیخواهیم به جای جنگل تک تک درختان آن را توصیف کنیم.

تغییرات خوراک ها و انتخاب ها

اولین و مهم ترین خوراک صنایع پایین دستی، نفت خام، در حال حاضر تغییرات بنیادی را تجربه میکند. افزایش میزان دسترسی به نفت سبک و افزایش قیمت نسبی نفت سنگین معادله ارزش صنعت نفت و گاز را تغییر داده است؛ کاهش بیشتر اختلاف قیمت نفت سبک و نفت سنگین باعث میشود که تغییرات متناسبی در صنایع پالایشی به وجود بیاید.

ترکیب کردن درجات مختلف نفت خام -گزینه ای که تاکنون در دسترس پالایشگران بوده است- به بالاترین حد ممکن خود رسیده است مخصوصاً به این دلیل که انتظار می رود ایالات متحده آمریکا تا سال ۲۰۲۳ تولید نفت سبک خود را به میزان ۴ میلیون بشکه در روز افزایش دهد. به طور مشابه شرکت های پتروشیمی و شیمیایی نیز مزیت های فعلی خود را که ناشی از پردازش محصولات سبک تر و ارزان تر مانند گاز مایع طبیعی است را از دست خواهند داد.

با این وجود اشتباه است که فکر کنیم صنایع پایین دستی نسبت به این تغییرات قیمت خوراک بیتفاوت هستند. در واقع چندین شرکت پتروشیمی در صنایع پایین دستی تاکنون توانستهاند سرمایه گذاری های جدید و حتی مکان های جدید احداث کارخانه های خود را معرفی کنند.

اگرچه باید این موضوع را نیز مدنظر داشت که تغییر به سمت نفت خام سبک نیز چندان ساده نخواهد بود زیرا این تغییرات نسبت نهاد به ستانده را در طول زنجیره ارزش تغییر می دهد و باعث می شود که اثر مشترک عوامل پل چشم انداز خوراک صنعت را تحت تاثیر قرار دهد.

در دهه آینده احتمالاً مسئله پایداری نیازمند بازیافت مکانیکی، شیمیایی و حرارتی بسیاری از پلاستیک های استفاده شده است، این در حالی است که هم محتوای هیدروکربن و هم محتوای انرژی در واحدهای پلیمریزاسیون مورد استفاده قرار می گیرند.

به عنوان مثال شرکت پتروشیمی ایست من کمیکالز این طرز تفکر را گسترش داده است، به طوری که نه تنها پلاستیک های پیچیده را در پایان دوره مصرف شان بازیافت می کند (مانند پلاستیک های غیر پلی استری، بسته بندی های انعطاف پذیر و غیره) بلکه آنها را به مواد پیشرفته و فیبرهایی تبدیل می کند که حاشیه سود تولید آنها بسیار بالاتر است.

به طور مشابه اختلالات بازار نهایی می تواند منجر به فشارهای روزافزون به منظور استفاده از انرژی های تجدیدپذیر به عنوان خوراک اولیه در تولید محصولات نفتی و شیمیایی شود ( تخمین زده می شود که تا سال ۲۰۲۲ اندازه بازار جهانی محصولات شیمیایی تجدید پذیر بیش از ۱۰۰ میلیارد دلار آمریکا باشد) و سهم سوخت های فسیلی در تولید فرآوردههای نفتی و شیمیایی به طرز چشمگیری کاهش یابد.

اساساً ترکیب خوراک آینده در صنعت پتروشیمی محدود به سوختهای فسیلی اولیه نمی شود زیرا بازیافت بیشتر محصولات نهایی می تواند منجر به از هم گسیختگی خوراک های واسطه شود. در صورت قانون گذاری صحیح و حرکت به سمت انرژی های تجدیدپذیر فعال (مانند اتانول زیستی، اتیلن زیستی و انرژی خورشیدی) ممکن است جایگزین بخشی از سوخت های اولیه شود.

نمودار ۱- تاثیر متقابل پنج عامل موثر می تواند توازن را تغییر دهد

منبع: Deloitte Analysis

درجه، نوع و نحوه استفاده از خوراک در صنعت پتروشیمی در معرض دورهای از یک تغییر بزرگ قرار دارد، که تمرکز اصلی آن بر استفاده از ترکیب های متنوع و منعطف از سوخت های مختلف است. علاوه بر این، سرمایه گذاری های انبوه و بیش از اندازه در برخی از محصولات پتروشیمی نیازمند این است که شرکت های پتروشیمی توجه بیشتری را به استراتژی خوراک خود معطوف کنند تا بتوانند بقای خود را در محیطی با حاشیه سود اندک تضمین کنند. و اینجا همان جایی است که استراتژی ها و متخصصان باید به یاری یکدیگر شرکت را در این مسیر قرار دهند.

وضعیت جهانی شدن

به طور سنتی محصولات مربوط به حوزه انرژی نقش مهمی در تجارت بین الملل داشته اند زیرا منابع انرژی به صورت مساوی بین کشورها تقسیم شدهاند و جایگزین محصولات انرژی به همان اندازه و با همان قیمت مورد نیاز در دسترس نیست.

به همین دلیل است که فعالیتهای تجاری اخیر تاثیر بسیار اندکی برروی تجارت انرژی داشته اند، این فعالیت ها همچنین تحت تاثیر تعدیل های همزمان در بازارهای دست نخورده بودهاند. اما باید دید که آیا این صنعت میتواند همچنان نسبت به پویش های سیاستمداران با موضوع " ربطی به من ندارد" یا درخواست های انجمن های صنعتی با موضوع " صنعت داخلی را نجات دهید" بی تفاوت باشد، به ویژه در شرایط که سرمایه گذاری ها و اشتغال های انبوه در معرض خطر قرار دارد.

در واقع افزایش دسترسی به منابع جدید ( مانند نفت شیل)، ایجاد ظرفیت جدید در طول چند سال گذشته (به خصوص در تولید مواد شیمیایی تخصصی) و تولیدات جدید مربوط به پروژه های بسیار بزرگ ادغامی با هدف صادرات (تخمین زده می شود که مجتمع تولید نفت به مواد شیمیایی در خاورمیانه پنج برابر بیشتر از کراکر اتیلن برپایه نفتا در جهان تولید داشته باشد) باعث می شود که مسئله جهانی شدن و حتی در دهه آینده موضوع داغ روز باشد.

در شرایطی که تجارت انرژی و سرمایه گذاری بیشتر به صورت منطقهای انجام میگیرد - در قاره آسیا بین آسیا و خاورمیانه- صنایع پایین دستی نمیتوانند خود را از این فرایند کنار بکشند یا رویکردی دفاعی در مقابل پروسه جهانی شدن داشته باشند.

نااطمینانی های موجود در بازار و در نتیجه ریسکهای ناشی از آن میتواند باعث افزایش اختلالات مربوط به خوراک، فرایند و بازار نهایی شود و در نهایت منجر به تقاضای تغییر رفتار از شرکتهای پتروشیمی در جهت انعطاف و پویایی بیشتر شود.

اگر چه استراتژی حرکت انفرادی اصول اخلاقی مختص به خود را دارد، شراکت جهانی یک بازی برد برد برای هر دو طرف است و می تواند روزهای جهانی سازی را تبدیل به فرصت های مساوی برای همه بکند.

رویکرد ADNOC به مسئله شراکت و سرمایهگذاری مشترک رویکردی است که در آن دسترسی به بازارهای هدف برای برای محصولات تولیدی در کل زنجیره ارزش تضمین می شود - نمونه چنین شراکتی را میتوان در سرمایه گذاری مشترک شرکت OMW اتریش و بورآلیس در مورد محصولات پتروشیمی و سرمایه گذاری مشترک شرکت پلاستیک چین و مجتمعهای پالایشگاهی پاکستان مشاهده کرد.

در شرایطی که صنعت انرژی جهانی به سرعت در حال تغییر است، انتظار می رود « همکاری در مورد انرژی» بین مراکز عرضه و تقاضا نیاز فوری همه تولیدکنندگان و صادرکنندگان بازار باشد تا خود را نسبت به ریسکهای ناشی از عدم اطمینان در بازار نفت، مخاصمات تجاری و تغییر الگوهای تقاضا در امان دارند.

ممکن است مدل فعال و باز بعضی از شرکتهای ملی نفتی برای سرمایه گذاری، باعث شود که شرکت های خصوصی از مدل های بسته عملیاتی خود حداقل برای حفظ سود خود چشم پوشی کنند مدل های جدید فعال و باز را به کار گیرند.

.gif)

.gif)

نظرات