بازار و بورس کالا دو مسیر متفاوت را پشت سر میگذارند

ضد محرکهای بازار محصولات پلیمری

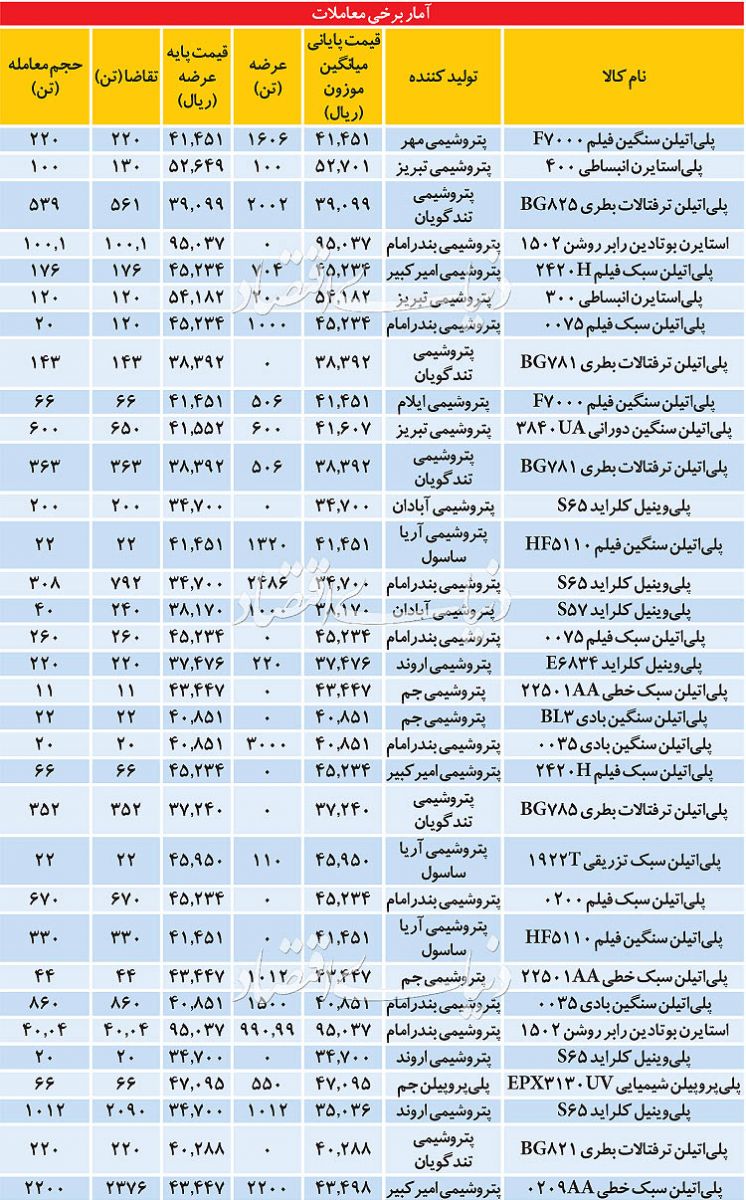

روز گذشته محصولات پلیمری در بورس کالای ایران در شرایطی عرضه شدند که یکشنبه جاری قیمت پایه برخی از محصولات جهتگیری مثبت و برخی جهتگیری منفی را دنبال کردند. با توجه به جدولی که از سوی شرکت ملی پتروشیمی درخصوص قیمتهای پایه اعلام شد، شاهدیم که پلیپروپیلنهای نساجی بیشترین تجربه رشد قیمتی را در جهان داشتند و علت هم افزایش قیمتی ماده اولیه آنها یعنی پروپیلن در هفتههای اخیر است؛ اگر چه این رخداد چهره تمامنمای بازار جهانی محصولات پتروشیمی نیست.

روز گذشته محصولات پلیمری در بورس کالای ایران در شرایطی عرضه شدند که یکشنبه جاری قیمت پایه برخی از محصولات جهتگیری مثبت و برخی جهتگیری منفی را دنبال کردند. با توجه به جدولی که از سوی شرکت ملی پتروشیمی درخصوص قیمتهای پایه اعلام شد، شاهدیم که پلیپروپیلنهای نساجی بیشترین تجربه رشد قیمتی را در جهان داشتند و علت هم افزایش قیمتی ماده اولیه آنها یعنی پروپیلن در هفتههای اخیر است؛ اگر چه این رخداد چهره تمامنمای بازار جهانی محصولات پتروشیمی نیست.

روز گذشته محصولات پلیمری در بورس کالای ایران در شرایطی عرضه شدند که یکشنبه جاری قیمت پایه برخی از محصولات جهتگیری مثبت و برخی جهتگیری منفی را دنبال کردند. با توجه به جدولی که از سوی شرکت ملی پتروشیمی درخصوص قیمتهای پایه اعلام شد، شاهدیم که پلیپروپیلنهای نساجی بیشترین تجربه رشد قیمتی را در جهان داشتند و علت هم افزایش قیمتی ماده اولیه آنها یعنی پروپیلن در هفتههای اخیر است؛ اگر چه این رخداد چهره تمامنمای بازار جهانی محصولات پتروشیمی نیست.

چهره بازار نفتا و تاثیر آن بر محصولات پتروشیمی: بهای نفت طی هفته گذشته با یک گام عقبنشینی روبه رو شد؛ هر چند پایان هفته گذشته با رفت و برگشت قیمت این کالای استراتژیک رو به رو بودیم. این عقبنشینی قیمتی که از 23 فوریه آغاز شده و تا کنون ادامه داشته است، موجب شده در بازارهای جهانی بهای نفتا بهعنوان مهمترین خوراک مایع صنایع پتروشیمی در برخی از بازارها تا 460 دلار برای هر تن کاهش پیدا کند. این در حالی است که در بازار ژاپن این رقم تا 515 دلار برای تحویل در بنادر به ثبت رسیده و این امر بیانگر رشد ناچیزی در قیمت این محصول است. این رخدادها در کنار عقبنشینی شکننده بهای پروپیلن و استایرن در بنادر چین نشاندهنده دوگانگی قیمتی در بازارهای جهانی است.به هر حال متوسط نوسان قیمتی نفت از 23 فوریه تاکنون کاهشی بوده است؛ هرچند روز گذشته قیمت آن کمی افزایش یافت. این روند کلی نشان میدهد که اگر چه بهصورت مقطعی پتانسیل رشد قیمتها در بازار محصولات پتروشیمی و پالایشی وجود داشته و دارد اما روال کلی این بازار را باید بیشتر کاهشی فرض کرد. این در حالی است که عقبنشینی نسبی هزینه تولید در دو هفته اخیر بهرغم ثبات قیمت اولفینها میتواند فضای جدیدی را برای کاهش قیمتها نیز پدید آورد و در طرف دیگر نرخهای بالای جهانی خود سیگنالی برای عقبنشینی تقاضا محسوب میشوند.

در این بین رخدادهای پیش رو در بازارهای جهانی نفت خام همچون عرضه امن نفت خام لیبی در کنار فراز و فرودهای ارزش دلار و خوشبینی مجدد به تقویت تقاضا با محوریت مصرف سوخت در روزهای گرم سال و فصل بهار روند افزایشی جدیدی را به بازار جهانی نفت تزریق کرده که میتواند خوشبینی به بازار محصولات پتروشیمی را تقویت کند؛ این در حالی است که افزایش گرما در فصل بهار موجب خواهد شد راندمان تولید محصولات پتروشیمی افزایش یافته و همچنین موجودی نسبتا بالای فعلی انبارها به بازارهای جهانی غالب شده و بنابراین افزایش عرضه در کنار رشد احتمالی قیمت تمام شده نخواهد توانست رشد قیمت محصولات پتروشیمی را به بازارهای جهانی دیکته کند.

بازار داخلی: با بررسی روند بازار داخلی دیروز، شاهدیم که قیمت اکثر گریدها روندی کاهشی را طی میکند. به نظر میرسد علت عمده این اتفاقات پیشی گرفتن عرضه بر تقاضا در بازار ایران است.علاوه بر این موضوع میتوان به پایین تر بودن قیمتهای پایه در هفتههای گذشته اشاره کرد. به این معنا که تولیدکنندگان در قیمتهای پایین تر نیاز خود را تامین کرده و حال که قیمتها کمی بالاتر رفته در انتظار قیمتهای جدید دست نگه میدارند و به این ترتیب تقاضا پایین میآید.

این در حالی است که اعلام قیمتهای پایه جدید هم نتوانست در برابر کاهش قیمتها موضعگیری کند تا جایی که بازار افزایش حجم فروش را به سختگیریهای قیمتی ترجیح داد. علاوه بر این دو پتروشیمی در لیستهای اعلامی خود برای پلیاتیلن 0209 سبک خطی و پلیاستایرنهای انبساطی 300 و 400 تخفیف اعمال کردهاند که نشان دهنده توجه این شرکتهای بزرگ به واقعیتهای بازار است؛ رخدادی که قطعا شایسته توجه و شایان تقدیر خواهد بود هرچند هنوز هم عرضههای پلیپروپیلنهای نساجی و شیمیایی به توجه بیشتری نیاز دارد. در صورتی که به هر دلیل، این بازارها نیز وارد یک فاز عقبنشینی قیمتی شوند و یا منجر به پا پس کشیدن خریداران شوند، نمیتوان از عواقب آن چشمپوشی کرد.

منبع: دنیای اقتصاد

.gif)

.gif)

Comments