قیمت دلار نیمایی و بهای جهانی محصولات پتروشیمی و نفتا نشان میدهد بازار پلیمرها فعلا نوسانی است

سیگنالهای نامتقارن

هنوز بازارهای جهانی پتروشیمیها در یک روند نزولی قرار دارند و میتوان انتظار تداوم روند نزولی را با دو فاکتور قیمت دلار نیمایی و نرخهای جهانی برآورد کرد، ولی تجربه نشان داده تا زمان اعلام قیمتهای پایه در بورسکالا تمامی این موارد چیزی بیش از یک گمانهزنی نیست.

هنوز بازارهای جهانی پتروشیمیها در یک روند نزولی قرار دارند و میتوان انتظار تداوم روند نزولی را با دو فاکتور قیمت دلار نیمایی و نرخهای جهانی برآورد کرد، ولی تجربه نشان داده تا زمان اعلام قیمتهای پایه در بورسکالا تمامی این موارد چیزی بیش از یک گمانهزنی نیست.

به گزارش روابط عمومی انجمن لوله و اتصالات پی وی سی به نقل از دنیای اقتصاد : اگرچه شاهد تداوم جرقههای مقطعی از بهبود در بازار پلیمرها هستیم ولی هنوز زمان اعلام خروج واقعی بازار از رکود فرا نرسیده است. رشد حجم معاملات در بازار پلیمرها و همچنین در بازار ترکیبات شیمیایی بورسکالا در هفته گذشته در کنار اعلام مجدد کاهش قیمتهای پایه در بورس و تداوم افت نرخ در بازار داخلی رخدادهای اصلی بازار در هفته گذشته بود اگرچه در اواخر هفته قبل جرقههای مهمی از رشد قیمتها در بازار داخلی به ثبت رسید که برخی امیدواریها را تقویت کرد. برای هفته جاری احتمال رشد تقاضا و افزایش بیشتر حجم معاملات وجود دارد.

هفته گذشته «شاخص قیمت پلیمرهای دنیایاقتصاد» باز هم کاهش یافت. این خبر شاید برای خریداران واقعی در بازار داخلی بهعنوان یک خبر خوب مطرح شود زیرا در هفته گذشته میتوانستند مواد اولیه مورد نیاز خود را با قیمتهای پایینتری خریداری کنند اگرچه این ادعا در حجم معاملات هفتگی خودنمایی چندانی ندارد.

کاهش «شاخص قیمت پلیمرهای دنیایاقتصاد» به این معنی است که متوسط وزنی قیمتها در بورسکالا کاهش یافته و بازار بهصورت کلی به سمت افت نرخ متمایل شده است. این مطلب اگرچه بیش از همه بهدلیل کاهش قیمتهای پایه در بورسکالا رخ داده ولی نشان میدهد کلیت این بازار با محوریت بورسکالا در هفته گذشته تمایل به افت قیمتها را مشاهده کرده است.

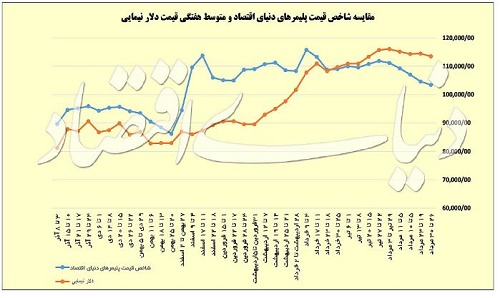

در هفته گذشته شاخص قیمت پلیمرهای دنیای اقتصاد با افت ۱۳/ ۱ درصدی همراه بوده و این شاخص به قیمت ۱۰ هزار و ۳۴۴ تومان رسیده است. این درحالی بود که نوسان قیمت دلار نیمایی در هفته گذشته افت ۸۳/ ۰ درصدی را نشان میدهد و به ۱۱ هزار و ۳۵۰ تومان رسیده است. در لحظه تنظیم این گزارش قیمت دلار نیمایی برای متوسط هفتگی آن در پایه ۱۱ هزار و ۲۰۰ تومانی قرار گرفته است که اگر همین منوال در روزهای آینده هم تجربه شود به معنی افت نزدیک به نیم درصدی قیمت دلار نیمایی است که میتواند بر قیمتهای پایه پیشرو، اثرگذار باشد.

این مطلب نشان میدهد هنوز بازار از مسیر دلار نیمایی میل به کاهش قیمتهای خود را ادامه خواهد داد، ولی وزن اصلی نوسان نرخ بیش از همه بر دوش تغییر قیمتهای جهانی است که بعضا امروز اعلام خواهد شد. البته بهای نفتخام در بازارهای جهانی برای دومین هفته پیاپی افزایشی بوده و قیمت نفتا بهعنوان مهمترین خوراک مایع صنایع پتروشیمی در جهان هم جرقههایی از رشد نرخ را نشان میدهد. در کنار آن دادههایی از توقف روند نزولی قیمتها در بازارهای جهانی مخابره میشود، ولی هنوز نمیتوان درخصوص این سیگنال اظهارنظر قاطعی داشت.

در کل هنوز بازارهای جهانی پتروشیمیها در یک روند نزولی قرار دارند و میتوان انتظار تداوم روند نزولی را با دو فاکتور قیمت دلار نیمایی و نرخهای جهانی برآورد کرد، ولی تجربه نشان داده تا زمان اعلام قیمتهای پایه در بورسکالا تمامی این موارد چیزی بیش از یک گمانهزنی نیست. البته برای روز جاری و اوایل فردا دادههای بهتری برای تخمین دورنمای قیمتهای پایه در دسترس خواهد بود. هرچند ذهنیت کلی در بازار از احتمال کاهش قیمتهای پایه در بورسکالا حکایت دارد و شاید صحیح بهنظر برسد، ولی تا زمان اعلام رسمی قیمتها تمامی این برآوردها چیزی بیشتر از یک اظهارنظر نیست.

این واقعیت را باید جدی بگیریم، زیرا خود قیمتساز (دفتر صنایع پاییندستی شرکت ملی پتروشیمی) هم تا اواخر امروز داده متقنی در دست ندارد تا باز هم بر پایه دادههایی که در دسترس قرار خواهد گرفت مجددا به محاسبه نرخ و سپس مدیریت محدود قیمتها بپردازد. ذات عدم اطلاع قطعی از دورنمای نرخ یک واقعیت در تمامی بازارهاست، ولی بر پایه سیگنالهای قطعی میتوان در فرآیند بازار نسبت به ترسیم دورنمای حدودی قیمتها دست بهکار شد، ولی در این بازار باید منتظر اظهارنظر رسمی مرجع قیمتی باشیم. به این نقد بارها در گزارشهای پیشین پرداختیم، ولی سالهاست که این منوال در شیوه قیمتگذاری در کشورمان پابرجاست و احتمالا این روند باز هم ادامه خواهد داشت.

البته یک مطلب دیگر را هم باید در بازارهای جهانی در نظر گرفت و آن نوسان قیمت نفتاست. بهرغم رشد ۴۴/ ۱ درصدی قیمت جهانی نفتا، این بازار در هفتهها و حتی ماههای اخیر از یک تمایل واقعی به افت قیمتها برخوردار بوده است و اگر بهای نفتخام نتواند از نوسان قیمت نفتا حمایت کند، تداوم افت نرخ این خوراک مایع در بازارهای جهانی باز هم برجستهتر میشود. در آن زمان یک داده حمایتی دیگر از افت قیمتها در بازار جهانی محصولات پتروشیمی ایجاد خواهد شد، ولی هماکنون این موارد درهالهای از ابهام قرار دارد.

باید عادت کنیم تا زمان اعلام قیمتهای پایه در بورسکالا صبر کنیم، اما بازار صبر نکرده و قبل از اعلام نرخ مسیر خود را در پیش میگیرد اگرچه هفته گذشته این مسیر اندکی پیچیده و شاید رفت و بر گشتی بود.

رشد محدود حجم معاملات پلیمرها در بورسکالا

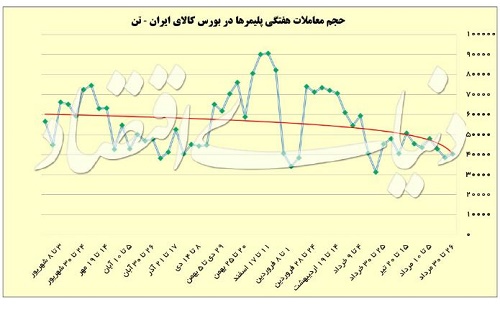

حجم دادوستد پلیمرها در هفته گذشته در بورسکالای ایران با رشد ۷/ ۴ درصدی روبهرو شد. در همین زمان حجم تقاضا ۷/ ۶ درصد رشد کرد ولی عرضهها تغییر چندانی نداشت. حجم معاملات در هفته گذشته به ۴۰ هزار و ۳۰۰ تن رسید که نشان میدهد این بازار هنوز در رکود به سر میبرد آنهم رکودی جدی. حجم عرضهها نیز اگرچه در چند هفته اخیر اندکی کاهش داشته ولی هنوز حداقلهای مورد نیاز این بازار را تأمین میکند. بهعنوان مثال متوسط حجم عرضههای سال گذشته رقمی نزدیک به ۷۱ هزار و ۸۰۰ تن بود که این رقم در هفته گذشته به بیش از ۷۵ هزار تن رسیده است. متوسط حجم معاملات سال قبل هم ۶۲ هزار و ۸۰۰ تن بود ولی در هفته گذشته تنها به نزدیکی ۴۰ هزار تن رسیده که به وضوح رکود در این بازار را نشان میدهد.

دو هفته اخیر روزهای سختی در بازار پلیمرهای بورسکالا تجربه شد که سادهترین خروجی آن کاهش شدید حجم معاملات بود. در هفته قبل تنها ۵/ ۵۳ درصد از عرضهها مورد معامله قرار گرفت که این رقم بهصورت واقعی توجیهپذیر نیست. البته گذشت زمان میتواند این بازار را از رکود رها کند ولی در شرایطی که تقاضای موجود در بازار چشمگیر نیست، تنها میتوان انتظار کشید تا چه زمانی تقاضا به بازار بر میگردد.

تا لحظه تنظیم این گزارش هم خبر قطعی از فروش اعتباری در بورسکالا به واحدهای تولیدی مخابره نشده و همین داده به معنی پایان یافتن انتظار برخی خریداران برای خرید مواد اولیه بهصورت اعتباری است و این حجم از تقاضای مغفول میتواند به بازار بازگردد. اگر قرار بر معاملات اعتباری در بورسکالا باشد باید در آمار معاملات، عرضه پیش رو به نام نسیه درج شود که هفته گذشته چنین چیزی را شاهد نبودیم. عرضههای نسیه مدتی است در بازار فولاد بورسکالا رایج شده ولی به بازار پتروشیمیها گسترش نیافته است.

در کل میتوان گفت شواهد کلی از بهبود تقاضا در هفته جاری در بورسکالا حکایت دارد و اگر حتی شتاب افت نرخهای پایه محدود شده یا تعداد گریدهایی که با افزایش قیمتها همراه هستند در این نرخهای رسمی بیشتر شود میتوان به افزایش سرعت بازگشت تقاضا به بورسکالا خوشبین بود.

آنچه میتوان برای هفته پیش رو حدس زد، احتمال افزایش تقاضا و رشد حجم معاملات در بورسکالاست که میتواند خروج از رکود را تقویت کند. البته بدون پیشداوری و با تکیه بر دادههای تاریخی معاملات پلیمرها در بورس میتوان گفت دورههای رکود اغلب نزدیک به ۳ ماه به طول میانجامد یعنی زمان منطقی برای خروج واقعی از رکود را باید برای اواخر شهریورماه برآورد کرد. تغییر فصل و تغییر سبد مصرف مواد اولیه یا نزدیکی به مناسبتهای مذهبی هم در این خصوص بیتاثیر نخواهد بود.

البته هفته گذشته حجم دادوستد ترکیبات شیمیایی در بورسکالا نیز افزایشی بود و به بالاترین رقم ثبت شده در ۴ هفته اخیر رسید. این سیگنال هم میتواند سیگنالی حمایتکننده از بهبود بازار پلیمرها به شمار رود ولی بهبود بازار بهصورت واقعی به معنی تثبیت حجم معاملات بالای ۵۰ هزار تن و نزدیک شدن و حتی عبور از دادوستد ۶۰ هزار تنی در هفته است.

نوسان نرخ در بازار آزاد

کاهش قیمتهای پایه در شرایط فعلی به معنی افت نرخ در بازار داخلی است. این روند هفتههاست تجربه شده و تا زمانی که شرایط رکودی فعلی ادامه یابد باز هم تجربه خواهد شد. در هفته گذشته هم شاهد یک روند کاهشی بودیم اما یک رخداد جدید نیز در این بازار به ثبت رسید.

روز چهارشنبه بهای بسیاری از پلیمرها در بازار آزاد افزایشی شد ولی روز پنجشنبه یک روند متعادل و حتی بعضا کاهشی هم به ثبت رسید. جرقههای رشد قیمت روز چهارشنبه به گونهای فراگیر شد که میتوان گفت برای گریدهای جذابتر، یک روز صعودی را تجربه کردیم. رخدادی که در هفتههای اخیر اگر نگوییم بیسابقه، ولی کمسابقه بود. این سیگنال را میتوان اولین جرقه واقعی بازار برای تغییر فاز عنوان کرد ولی تا زمانی که حجم معاملات در بورسکالا بالا نرود، این جرقههای پراکنده به معنی تغییر فاز بازار نخواهد بود.

شاید سادهترین دلیل برای این جرقه رشد را بتوان در کاهش حجم معاملات دو هفته اخیر رهگیری کرد؛ یعنی روند تزریق کالا از بورس به بازار با وقفه روبهرو شده اما تقاضای موجود در بازار یا ثابت بوده یا حتی افزایش یافته است.

این سیگنال نشان داد که حجم معاملات نزدیک یا کمتر از ۴۰ هزار تن در هفته برای بازار کافی نیست و میتوان به رشد تقاضا در هفته جاری خوشبین بود آنهم در شرایطی که دو هفته گذشته، هر کدام با یک روز تعطیلی همراه بوده و ناخودآگاه بخشی از تقاضا از بازار حذف شده بود. در هفته جاری اما احتمال بازگشت این تقاضا وجود دارد و همچنین اگر افت قیمتهای پایه محدود شده یا حتی برخی گریدها با رشد نرخ در بورسکالا روبهرو شوند، روند بازگشت تقاضا به بازار تسریع میشود.

همین شوک روانی رشد نرخ هرچند محدود میتواند به مرور زمان زمینهساز تغییر فاز روانی در بازار باشد ولی برای اثرگذاری آن به تداوم این شرایط قیمتی و تقویت جرقههای رشد نرخ نیاز داریم. البته هنوز هم قیمتهای پایه در بورسکالاست که جهتگیری اصلی قیمتهای بازار را تعیین میکند و با توجه به ذهنیت بسیاری از اهالی بازار مبنی بر تداوم افت قیمتها، میتوان نوسان نرخ در روز پنجشنبه را توجیهپذیر دانست. وقتی جریان اصلی نوسان نرخهای رسمی با ابهام روبهرو است میتوان گفت که این رفتار اهالی بازار هم منطقی است.

اما در هفته جاری اگر حجم معاملات باز هم پایین باقی بماند این قبیل جرقههای رشد قیمتی احتمالا تداوم یافته و فلسفه عرضه و تقاضا میتواند مسیرهای مشابهی را در کنار نوسان قیمتهای پایه به ثبت برساند. چیزی که هماکنون در بازار مشخص است افزایش زیرپوستی تقاضاست که اگر با عرضه کافی همراه نشود به معنی طغیان قیمتها در برابر نوسان قیمتهای پایه است اگرچه قدرت قیمتهای پایه بیش از جریان عمومی در بازار خواهد بود. باید پذیرفت که در بازار آزاد، مواد اولیه چندانی برای عرضه وجود ندارد یا کالاهای موجود اغلب با قیمت تمامشده بالاتری خریداری شده و به سادگی دربرابر افت قیمتها تمکین نمیکند یا دقیقتر، در برابر افت نرخ مقاومت خواهد کرد.

.gif)

.gif)

Comments