تاثیرات مدیریت بخشنامهای در بازار پتروشیمی همچنان ادامه دارد

بلاتکلیفی بازار

.jpg) به رغم بازگشت عرضهها به بورس کالا هنوز دورنمای روشنی از آینده بازار و شیوه نرخگذاری و نوسان قیمتها و حجم عرضهها در بورس کالا به چشم نمیخورد

به رغم بازگشت عرضهها به بورس کالا هنوز دورنمای روشنی از آینده بازار و شیوه نرخگذاری و نوسان قیمتها و حجم عرضهها در بورس کالا به چشم نمیخورد

اگرچه در گذشته عنوان شده بود که در مدیریت بخشنامهای بازار تمامی ابهامات مورد توجه قرار گرفته است! اختلاف بین شورای عالی بورس و وزارت صمت هماکنون شفافترین خروجی شکست مکانیزم مدیریت دستوری در بازار است و ادامه آن میتواند نگرانیهای بزرگتری را ایجاد کند. بلاتکلیفی سادهترین واژه برای توصیف شرایط فعلی است ولی در شیوه بخشنامهنویسی شاهد بیتکلیفی بسیاری از ارگانهایی هستیم که با ارائه یک بخشنامه خود را از تبعات آن مصون نگه میدارند. در زمانی که بخشنامهنویسی مسیر اصلی مدیریت بازار باشد هم بلاتکلیفی برای بازارهای رسمی و بازارهای داخلی ایجاد شده و هم شاهد بیتکلیفی برای ارگانهای دولتی خواهیم بود زیرا با نوشتن یک بخشنامه تکلیف خود را انجام دادهاند. بهصورت دقیقتر شاهد بلاتکلیفی و بیتکلیفی هستیم ولی هر کدام داستان خاص خود را دارند.

بلاتکلیفی کلیدواژهای است که این روزها میتوان در رسانهها، اهالی بازار و نوسان قیمتها به وضوح مشاهده کرد. هنوز خروجی قطعی از کش و قوس شورای عالی بورس و وزارت صمت حاصل نشده و مشخص نیست که دورنمای بازار در نهایت چه خواهد شد. واقعیت آن است که عرضهها در بورس کالا متوقف شد ولی باز هم به روال عادی بازگشت. بازار سهام در سودای قیمتگذاری با دلار ثانویه به پیش میتازد.

شورای عالی بورس چارچوب کلی در معاملات بازارهای رسمی را تقابل عرضه و تقاضای واقعی دانسته و بر آزادی عمل این بازار تاکید میکند اگرچه اختلاف در دستورالعملهای اجرایی را هم برنمیتابید ولی در نهایت دلار ۴۲۰۰ تومان برای امروز غالب شده است. شرکت ملی صنایع پتروشیمی قیمتهای پایه جدید را با دلار ۴۲۰۰ تومانی مخابره میکند ولی دورنمای روشنی از حجم عرضههای این کالا متصور نیست. مصرفکنندگان واقعی در صنایع تکمیلی مواد اولیه مورد نیاز خود را جبرا از بازار آزاد تهیه کرده و تنها به اردوکشیها و بخشنامهنویسیها نگریسته و نگران تامین مواد اولیه مورد نیاز خود هستند. قیمت محصولات نهایی بهویژه در صنعت پتروشیمی نیز سرعت رشد خود را افزایش داده است. شواهد میدانی نشان میدهد که حجم فروش بسیاری از کالاهایی که در گذشته اهمیتی نداشتهاند همچون کیسههای پلاستیکی در حال کاهش است و حتی قیمت و حجم خرید آنها نیز با ابهام همراه شده است چه برسد به محصولاتی همچون قطعات خودرو یا قطعات مورد استفاده در لوازم خانگی. در کنار تمامی این ابهامات باز هم گویا اظهارنظرهای پراکندهای درخصوص خروج برخی محصولات پتروشیمی از بورس کالا شنیده میشود؛ اگرچه ادبیات این اظهارنظرها با توجه به تجربیات سالهای قبل هم ملایم شده و هم رنگ و بوی دیپلماتیک و حرفهای پیدا کرده است. در خبرها آمده که طرح فروش مستقیم محصولات پتروشیمی روی میز وزارت صنعت رفته است. البته موارد فوق تنها در چارچوب بازار تعریف میشود و هنوز ابهامات در صنعت و شرایط تولید در حوزه بالادستی باقی مانده است.

شرکتهای پتروشیمی که قرار بود نرخ خوراک آنها بر پایه دلار ۳۸۰۰ تومانی محاسبه شود بعضا به عدم اجرای آن انتقاداتی دارند ولی در کنار آن شرکتهای پالایشی این نرخ را برای خود جذاب نمیدانند و از احتمال کاهش سودآوری خود خبر میدهند. پتروشیمیها نیز از الزام به فروش محصولات خود با نرخ دلار ۴۲۰۰ تومانی در بورس کالا گلهمند هستند و این شرایط را نقطه ضعفی برای سودآوری و نوسان ارزش سهام خود به شمار میآورند. عدم فروش محصول یا توقف عرضه و حتی نوسان حجم عرضهها در بورس کالا نیز به معنی آن است که دیگر انبارهای شرکتهای پتروشیمی که بهصورت مداوم تولید میکنند جوابگوی حجم تولید نبوده و این کالاها باید به هر صورتی به نقطهای دیگر منتقل شود که ناخودآگاه هزینهبر بوده و پتانسیل کاهش کیفیت تولیدات و دشواریهای فروش را برجسته خواهد کرد. شاید فروش مستقیم در بازار آزاد سادهترین پاسخ برای شرایط فعلی باشد ولی مرسوم نیست.

سابقه برخی دستورالعملها در صنعت پتروشیمی

بد نیست اگر به سابقه وضعیت تولید با محوریت قیمت تمامشده شرکتهای پتروشیمی نگاهی بیندازیم. اگرچه در صنایع پتروشیمی، بخش مهمی از شرکتها بهصورت مستقیم از گاز طبیعی بهعنوان خوراک استفاده نمیکنند ولی تغییر در قیمت خوراک گازی یا خوراک مایع به معنی تاثیرگذاری بر تمامی بخشهای زنجیره تولید است، یعنی پتانسیل انتفاع تمامی خریداران در زنجیره تولید وجود دارد. در ابتدا قرار بود خوراک با قیمت دلار ۴۲۰۰ تومانی تحویل شده و کالای تولیدی نیز با همین نرخ در بورس کالا عرضه شود و ارز حاصل از صادرات نیز با همین قیمت به فروش برسد.

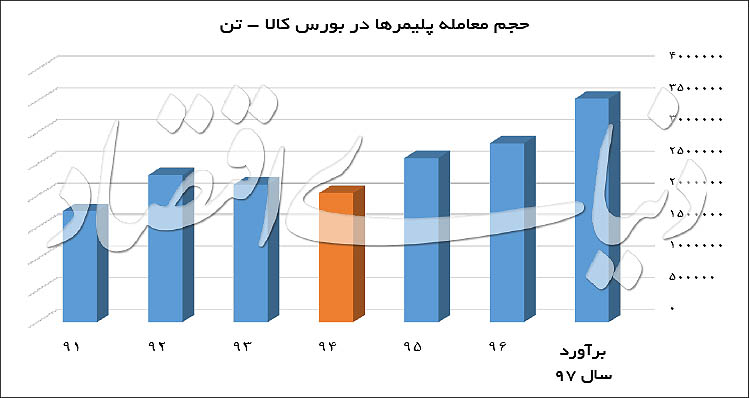

پس از آن بحث دلار ۳ هزار و ۸۰۰ تومانی برای خوراک مطرح شد یعنی خوراک ۳ هزار و ۸۰۰ تومان و محصول ۴ هزار و ۲۰۰ تومان (بر مبنای قیمت دلار) نرخگذاری شود. پس از آن شاهد بودیم که قیمت ارز حاصل از صادرات به نرخ بازار ثانویه تغییر کرد و به نزدیک ۸ هزار تومان رسید ولی در خوراک ۳۸۰۰ تومانی هم تشکیک شد و از احتمال رشد این قیمت سخن به میان آمد. حال اگر قیمت خوراک را همان ۴۲۰۰ تومان در نظر بگیریم و قیمت ارز حاصل از صادرات را نزدیک به ۸ هزار تومان، تنها فروش در بازار داخلی است که به ۸ هزار تومان نرسیده است. از سوی دیگر بازار داخلی اغلب توجه چندانی به تولید متانول یا حتی کود اوره (و آمونیاک) بهعنوان صادرات اصلی محصولات پتروشیمی از کشور ندارد یعنی مصرف داخلی متانول و معاملات آن در بورس انرژی محدود است و بهای کود اوره نیز کاملا دستوری و حمایتی از سمت دولت تعیین میشود. چیزی که در این بین حائزاهمیت است قیمت و شرایط عرضه پلیمرها و سپس محصولات شیمیایی است که بازار هماکنون تشنه عرضه و تحویل آنهاست یعنی بخش کوچکی از صنعت پتروشیمی برای تولید در صنایع تکمیلی مهم است. بهعنوان مثال اگر ظرفیت تولید محصولات پتروشیمی در کشور رقمی نزدیک به ۷۰ میلیون تن در سال باشد، تمامی معاملات پلیمرها در بورس کالا حتی با فرض رشد جدی عرضهها به ۵/ ۳ میلیون تن در سالجاری نخواهد رسید. بهصورت دقیقتر در سال گذشته حجم معامله پلیمرها در بورس کالا رقمی نزدیک به ۲ میلیون و ۷۰۰ هزار تن بوده که در بهترین شرایط تاریخ خود قرار داشت. حال در وضعیتی که روند افزایش حجم تولید در صنایع تکمیلی ادامه یافته و به کمک نوسان قیمت دلار، بخش مهمی از اجناس وارداتی و حتی قاچاق از بازار کشورمان حذف شود یا حجم داد و ستد آن کاهش یابد، فضای جذابی برای تولید صنایع تکمیلی فراهم خواهد شد. البته برای بررسی بیشتر باید آمار معاملات پلیمرها را دقیقتر ارزیابی کنیم.

وضعیت معاملات پلیمرها در بورس کالا

سال جاری تا ۲۶ مردادماه شاهد دادوستد یک میلیون و ۳۴۱ هزار تن پلیمر در بورس کالا بودیم که از لحاظ حجم معاملات، ۲۳ درصد بیشتر از سال گذشته بود. این در حالی است که این رقم معاملاتی از لحاظ ارزش، ۷۵ درصد بیشتر از مدت مشابه سال قبل بوده یعنی رشد قیمتها در فاصله یک سال اخیر کاملا مشهود است. در بازار محصولات شیمیایی بورس کالا نیز شاهد رشد ۳۷ درصدی حجم معاملات و افزایش ۱۰۸ درصدی ارزش معاملات هستیم که باز هم از رشد متوسط قیمتها حکایت دارد. همین نکته بسیار ساده که مستندات آن در پایگاه اطلاعرسانی بورس کالا وجود دارد نشان میدهد که انتقاد از قیمتهای پایین فعلی نیاز به بررسیهای دقیقتری دارد. حال در شرایطی که اختلاف قیمتها بین بورس و بازار بهعنوان یک ملاک مهم مورد توجه قرار میگیرد بهتر است عنوان کنیم که بهرغم رشد حجم معاملات در بورس کالا، تقاضا افزایش سرسامآوری داشته و این حجم از تقاضا که البته بخشی از آن واقعی نیست، توسط شرکتهای پتروشیمی تغذیه نشده است. بهعنوان یک نمونه مشخص حجم عرضه محصولات پتروشیمی در طول هفته گذشته به کمترین حد در ۱۰ هفته پیش از آن کاهش پیدا کرده گویا برخی قصد تنبیه بازار را داشتهاند.

شرایط عمومی بازار اما نشان میدهد که جذب منافع حداکثری در توجه به یک بخش از بازار قرار ندارد یعنی حتی اگر نرخ دلار بازار ثانویه در دستورالعملها ملاک قیمتگذاری تعیین شود نیز منافع شرکتهای پتروشیمی تامین نخواهد شد ولی چگونه؟ با فرض قیمتگذاری دلار با نرخی نزدیک به ۸ هزار تومان در همین ساز و کارهای موجود بر پایه قیمتهای صادراتی منطقهای و همچنین ۵ درصد سقف مجاز رشد قیمتها و البته با پرداخت کامل مالیات بر ارزش افزوده، آیا برای شرکتهای بزرگ پاییندستی جذاب نخواهد بود تا همین کالاها را از بازارهای منطقهای و سایر کشورها تامین کنند؟ زیرا قیمت تمامشده واردات چیزی نزدیک به قیمتهای کشف شده در بورس کالا خواهد شد. از سوی دیگر با این رخداد حجم تولید در صنایع تکمیلی بهشدت کاهش یافته و تفاوتی بین کالای وارداتی و کالای تولید داخل از لحاظ قیمت تمامشده آنها نهتنها وجود نداشته، بلکه انگیزه واردات و قاچاق را افزایش میدهد. این بدان معناست که بازار مصرف شرکتهای پتروشیمی در داخل بهشدت کاهش مییابد و در نهایت مجبور خواهند بود تا نرخهایی کمتر از قیمتهای پایه را بپذیرند.

از سوی دیگر فاز دوم تحریمها هنوز آغاز نشده و اگر بازارهای صادراتی برای شرکتهای پتروشیمی به هر دلیل تهدید شود نیاز به استفاده از بازار داخلی برای آنها افزایش مییابد اگرچه با دلار ۸ هزار تومانی بازار این عرضهها را پس میزند. بهنظر میرسد برخی بیش از واقعیت به تامین حداکثری منافع برای خود متمایل شدهاند ولی فراموش کردهاند که تامین منافع مقطعی به معنی آن نیست که منافع استراتژیک آینده را بهدست آورند. برای شرکتهای پتروشیمی سهم بازار داخلی از منافع استراتژیک بهشمار میآید ولی آزادسازی نرخ برای آنها به معنی آن است که ارزشهای استراتژیک و بیبدیل خود را با دست خود تهدید کنند. در حوزه مدیریت استراتژیک به ارزشهای بنیادین یک شرکت تاکید بسیاری شده و مخاطبان میتوانند ادامه این بحث را در فاز استراتژیک خود ادامه دهند. تنها بهعنوان یک نمونه مشخص میتوان به رخدادهای سالهای ۹۳ و ۹۴ اشاره کرد که نشان میدهد ذات آزادسازی بیقید و شرط بدون توجه به مکانیزم بازار چقدر میتواند مخرب باشد.

یک تجربه نگرانکننده از تغییر نرخ

در تیرماه سال ۹۳ قیمتگذاری محصولات پتروشیمی با اعمال نفوذ وزیر صمت وقت در بورس کالا اجرا شد، در همان بازه زمانی شاهد بودیم که حجم تقاضا بهشدت کاهش یافت و البته حجم عرضهها نیز اندکی تقویت شد. خروجی این تصمیم آن شد که حجم تولید در صنایع پاییندستی در سالهای ۹۳ و ۹۴ بهشدت کاهش یافت و البته رشد تولیدات صنعتی کشور در سال ۹۴ نیز منفی شد که میتواند تاثیر رفت و برگشتی برای صنعت پتروشیمی و فلزی و کل صنایع کشور را موجب شده باشد. این وضعیت در بازار فلزات نیز همانگونه شد یعنی در نهایت خروجی آزادسازی قیمتها در سال ۹۳ نهتنها فایده چندانی نداشت بلکه تاثیر عکس بر بازارها بر جای گذاشت. بهصورت دقیقتر در همان بازه زمانی هم عدم توجه به واقعیتهای اقتصادی و مدیریت بخشنامهای موجب شد تا بازارها بهشدت محدود شود و البته خروجی آن در اختیار قرار دادن بازار داخلی به کالاهای وارداتی بود. سادهترین رویکرد برای مدیریت شرایط فعلی توجه به ذات اقتصاد و بازارهای آزاد است که به ما میآموزد در کشوری که عرضه یک کالا به دلیل منابع خدادادی بیش از تقاضای آن است و البته پتانسیل جذب آن در صنایع داخلی کشور بسیار بالاست انتظار پایینتر بودن قیمتها به نسبت قیمتهای جهانی (با احتساب دلار بازار ثانویه) منطقی بهنظر میرسد. نکته دیگر بحث هزینه - فرصت فعالیت شرکتهای پتروشیمی است، مخصوصا در شرایطی که رشد ارزش سهام آنها و مخصوصا بحثهای پیرامونی در مورد قیمت خوراک و مسائل دیگر به ما میآموزد که گویی هزینه فرصت این شرکتها بیش از چیزی است که در بازارهای مشابه وجود دارد.

بازهم باید به مکانیزم بازار مراجعه کرد آنهم در وضعیتی که نیاز به تغذیه بازار داخلی بیش از چیزی است که در سالها و حتی ماههای گذشته به آن نیاز داشتیم، آن هم در وضعیتی که ذات توجه به زنجیره ارزش در صنایع تکمیلی میتواند بهعنوان یک رویکرد برای خروج از روزهای سخت فعلی محسوب شود. ذات تغذیه فوق ارزان ماده اولیه یا حمایتهای بیبرنامه از هر بازار یا صنعتی اگرچه در فاز اول به رونق تصنعی آن منجر میشود ولی در نهایت صنعتی تنبل با بازده پایین باقی خواهد ماند که بدون حمایتهای دولتی یا تعرفهای حتی نمیتواند به حیات خود ادامه دهد. این وضعیت در صنعت خودرو مشهود است بنابراین نه برای صنایع بالادستی و نه صنایع پاییندستی نباید شاهد تکرار این تجربه باشیم.

عرضه گسترده ماده اولیه با قیمتی پایینتر از مکانیزم بازار به معنی آن است که از یک صنعت حمایت کردهایم ولی صنعتی دیگر با تهدید روبهرو شده است. در بازار محصولات پتروشیمی نیز همین وضعیت حاکم است یعنی سختگیری به قیمتی همچون ۴۲۰۰ تومان برای دلار بدون توجه به مکانیزم بازار به عدم تمکین شرکتهای پتروشیمی منجر میشود که شاهد برخی از شواهد آن هستیم. اعمال دستوری سقف مجاز نوسان قیمتها در بورس کالا خود یکی از رویکردهای نامتوازن در محدودکردن بازار است که خروجی آن بیشتر به نفع واسطههایی است که از رانت قیمتی بین بورس و بازار حداکثر استفاده را میبرند.

در پایان بازهم باید به صراحت و برای چندمینبار پیاپی عنوان کرد که تبعیت از مکانیزم بازار باید مسیر اصلی برای مدیریت قیمتها باشد و اگر تصمیمسازان اقتصادی گمان میکنند که هزینه فرصت تولید محصولات پتروشیمی بیش از سایر صنایع بوده و برتری محسوسی دارند، میتوانند با اعمال عوارض صادرات منافع بیشتری را برای دولت تامین کرده و همچنین از عرضه بیشتر در بازار داخلی حمایت کنند. چیزی که بیش از همه بازار به آن نیاز دارد حجم عرضههاست و در صورتی که بازار از عرضههای مکفی تغذیه شود و مازاد عرضهها به صادرات اختصاص یابد ولی ملاک قیمتگذاری مکانیزم بازار آزاد باشد، میتوان به بهبود بازار امیدوار بود.

منبع: دنیای اقتصاد

.gif)

.gif)

Comments